안녕하세요. 직장인 여리입니다.

노후를 준비하시는 분들이라면 주택연금을 많이 고려중이실 것 같습니다. 주택연금은 자가를 담보로 매월 일정액을 수령하는 연금 제도인데요. 오늘은 주택연금 수령액이 얼마나 나오는지와 주택연금의 장단점에 대한 내용으로 포스팅을 합니다. 포스팅 마지막에는 주택연금보다 더 좋은 노후준비 방법에 대한 내용도 있으니 꼭 끝까지 보시고 해당 내용을 확인해 보시기 바랍니다.

| 목차 |

| - 주택연금 수령액 계산 |

| - 주택연금도 단점이 있습니다. |

| - 주택연금보다 더 좋은 노후준비 |

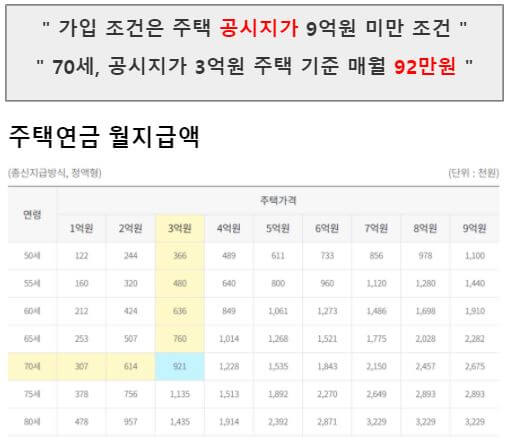

주택연금 수령액 계산

주택연금은 자가를 담보로 연금형태로 매월 일정 금액을 받는 연금 제도입니다. 자가에 살면서 연금을 받을 수 있다는 장점으로 노후에 많이 가입하는 상품 중에 하나입니다. 가입 조건은 공시지가 9억 원 미만의 주택이면 가능하며, 아파트, 빌라, 주거용 오피스텔 모두 가입 가능합니다. 주택연금 수령액은 70세, 3억 원 주택 기준 매월 92만 원 정도를 수령합니다.

주택연금도 단점이 있습니다

" 물가는 오르는데 연금 수령액은 동일, 10년후에는 생활자금이 부족 "

주택연금은 국가에서 보증하는 연금 제도로 안정성은 보장되지만, 단점이 있습니다. 우선 주택 가격 산정을 실거래가 아니라 시가보다 낮은 공시지가를 기준으로 하고 있습니다. 또한, 이사를 못 간다는 단점과 가장 큰 단점은 물가상승률 반영이 안 된다는 점이 있습니다. 10년, 20년 후 물가는 지금의 몇 배가 되지만 주택연금 수령액은 동일하니 시간이 흐를수록 상대적으로 생활자금이 점점 부족할 수밖에 없습니다.

주택연금보다 더 좋은 노후준비

" 주택연금보다는 전월세를 주고 보증금으로 노후생활을 "

주택연금은 연금 실행 시의 주택 공시지가를 기준으로 월 연금액이 결정됩니다. 또한, 10년, 20년이 지나도 화폐가치 하락에 의한 물가상승률이 반영되지 않습니다. 그렇기 때문에 최근과 같이 주택 가격이 많이 오를 경우는 상대적으로 손해를 보게 됩니다. 따라서, 제가 추천드리는 노후준비는 본인 자가는 전세나 월세로 임대를 놓고 별도의 주택에서 거주하는 방법입니다. 이럴 경우 물가상승률에 따라 임대료도 올려 받을 수 있으며, 주택 가격 또한 물가상승률이 반영될 수 있어 주택연금보다 경제적으로는 좋은 선택이 될 수 있습니다.

'부동산 및 경제' 카테고리의 다른 글

| 제4차 국가 철도망 구축 계획, 부동산 투자 추천 지역! (0) | 2021.11.01 |

|---|---|

| 3기 신도시 사전청약 전매제한과 치명적인 단점 (0) | 2021.11.01 |

| 힐스테이트 과천청사역 오피스텔, 100% 추첨에 전매 가능 (0) | 2021.10.28 |

| DSR 대출 규제 정리, 예정된 부동산 대출 규제 정리 (0) | 2021.10.27 |

| 3기 신도시 2차 사전 청약, 일정과 예상 분양가 정리 (0) | 2021.10.25 |

댓글